Compte sur Livret – Taux, Plafond et Ouverture 2026

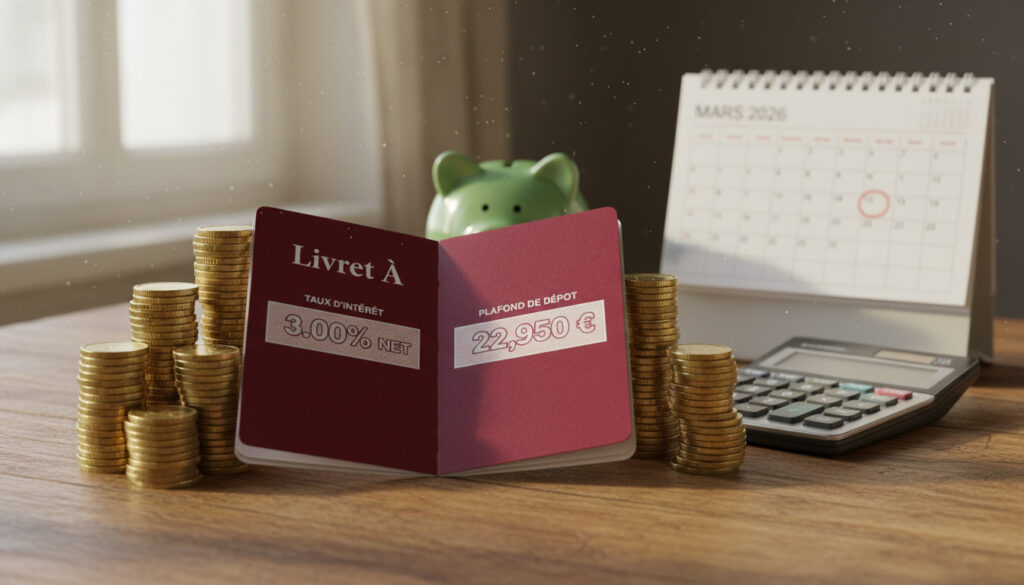

Le compte sur livret désigne une famille de produits d’épargne réglementée en France, principalement incarnée par le Livret A et le Livret de Développement Durable et Solidaire (LDDS). En 2026, ces placements affichent un taux de 1,50 % net, accompagnés de plafonds de dépôt allant jusqu’à 22 950 € pour le Livret A et 12 000 € pour le LDDS.

Ces supports d’épargne bénéficient d’une garantie de l’État et d’une fiscalité privilégiée, les intérêts étant exonérés d’impôt sur le revenu et de prélèvements sociaux. Leur liquidité totale en fait des outils de précaution privilégiés pour les ménages français.

Qu’est-ce qu’un compte sur livret et quels sont ses types ?

Un compte sur livret constitue un contrat d’épargne bénéficiant d’un cadre réglementaire strict fixé par les pouvoirs publics. Contrairement aux produits d’épargne classiques, ces livrets offrent une sécurité maximale du capital et des conditions fiscales avantageuses, moyennant des plafonds de versement et des taux définis par arrêté ministériel.

Livret d’épargne réglementée, liquide et défiscalisée, garanti par l’État

1,50 % net depuis le 1er février 2026

22 950 € (Livret A) ; 12 000 € (LDDS)

Ouverture en ligne ou en agence, tout public ou majeurs selon produits

Points essentiels :

- Liquidité immédiate : retraits disponibles sans préavis ni pénalité

- Sécurité absolue : absence de risque de perte en capital, garantie étatique

- Fiscalité nulle : exonération totale d’impôt sur le revenu et de prélèvements sociaux (17,2 %)

- Calcul quinzaine : intérêts calculés sur les périodes du 1er au 15 et du 16 au 30/31 de chaque mois

- Plafonnement strict : impossibilité de verser au-delà des limites légales, sauf capitalisation des intérêts

- Détention unique : une seule ouverture autorisée par personne et par type de livret

- Finalité sociale : l’épargne collectée finance principalement le logement social

| Livret | Taux 2026 | Plafond | Public éligible | Fiscalité | Minimum ouverture |

|---|---|---|---|---|---|

| Livret A | 1,50 % | 22 950 € | Toute personne physique | Exonérée | 1,50 € à 10 € |

| LDDS | 1,50 % | 12 000 € | Majeurs uniquement | Exonérée | Variable |

| LEP | 2,50 % | 10 000 € | Revenus modestes | Exonérée | 30 € |

| Livret Jeunes | 1,50 % (minimum) | 1 600 € | 12-25 ans | Exonérée | 10 € |

| CEL | 2,25 % (imposé) | 15 300 € | Majeurs | Soumis à CSG/CRDS | Variable |

| PEL | 2,25 % à 3,25 % selon ancienneté | 61 200 € | Majeurs | Soumis à CSG/CRDS | 225 € |

Quel est le taux d’intérêt et le plafond du Livret A ?

Le taux du Livret A est fixé par arrêté ministériel sur recommandation de la Banque de France, en fonction des objectifs de financement du logement social et du contexte macroéconomique. Après une période de hausse conjoncturelle, la tendance s’est inversée avec le ralentissement de l’inflation.

Évolution récente des rémunérations

Le taux est passé de 3,00 % en 2024 à 2,40 % en février 2025, puis à 1,70 % en août 2025, avant d’atteindre son niveau actuel de 1,50 % au 1er février 2026 selon les annonces officielles. Cette baisse reflète la politique de désinflation observée sur la période.

Le LDDS suit strictement la même évolution tarifaire, affichant également 1,50 % en 2026. Les intérêts sont calculés par quinzaine et capitalisés au 31 décembre de chaque année.

Plafonds de versement et capitalisation

Le plafond du Livret A est fixé à 22 950 € pour les particuliers, montant inchangé depuis 2013. Ce plafond ne concerne que les versements : les intérêts capitalisés peuvent le dépasser sans obliger à la clôture du compte. Pour les associations, la limite s’élève à 76 500 €, tandis que les syndicats de copropriété de plus de 100 lots peuvent détenir jusqu’à 100 000 € selon les données de réglementation.

Effectuer vos versements avant le 1er ou le 16 du mois permet de bénéficier de la rémunération sur la quinzaine complète, maximisant ainsi le rendement annuel.

Comment ouvrir un compte sur livret ?

L’ouverture d’un compte sur livret est accessible dans l’ensemble des réseaux bancaires agréés, incluant La Banque Postale, le Crédit Agricole, la Caisse d’Épargne et les banques en ligne. La procédure nécessite impérativement la détention préalable d’un compte courant dans l’établissement concerné.

Conditions d’éligibilité et restrictions

Chaque personne physique ne peut détenir qu’un seul Livret A et un seul LDDS à son nom, cette règle s’appliquant sur l’ensemble du territoire français. Le Livret A est accessible dès la naissance (ouverture par un représentant légal), tandis que le LDDS est réservé aux majeurs. Toute détention multiple entraîne une régularisation forcée par l’établissement.

Démarches en ligne et en agence

Les banques proposent désormais l’ouverture intégralement dématérialisée via leur espace client sécurisé. Pour les primo-demandeurs, une pièce d’identité et un justificatif de domicile sont requis. Le premier versement minimum varie selon les établissements : 1,50 € à La Banque Postale, contre 10 € dans la plupart des autres réseaux selon les conditions tarifaires. Le solde peut ensuite descendre à zéro sans clôture du compte.

Gestion courante et mouvements

Les versements s’effectuent par espèces, chèque ou virement ponctuel et programmé. Les retraits restent totalement libres et immédiats, sans justification de l’usage des fonds. Cette souplesse distingue fondamentalement les livrets réglementés des autres placements à durée déterminée.

Fiscalité et différences entre Livret A et LDDS

L’un des atouts majeurs de l’épargne réglementée réside dans son traitement fiscal privilégié, identique pour le Livret A et le LDDS, bien que ces produits présentent des spécificités d’accessibilité et de plafonnement distinctes.

Régime fiscal des intérêts

Les gains générés par ces livrets sont intégralement exonérés d’impôt sur le revenu et de prélèvements sociaux, représentant une économie fiscale potentielle de 17,2 % par rapport aux produits de placement classiques comme le précisent les conditions officielles. Cette exonération s’applique automatiquement, sans condition de détention ni de plafond de revenus pour le Livret A.

Ces livrets constituent des produits bancaires dont les caractéristiques (taux, plafonds, fiscalité) sont fixées par décret, contrairement aux produits librement paramétrés par les banques.

Tableau comparatif des caractéristiques

| Critère | Livret A | LDDS |

|---|---|---|

| Plafond de dépôt | 22 950 € | 12 000 € |

| Taux de rémunération 2026 | 1,50 % | 1,50 % |

| Public cible | Tout public (dès la naissance) | Majeurs uniquement |

| Orientation | Usage général, précaution | Développement durable et solidaire |

| Cumul possible | Oui, avec LDDS | Oui, avec Livret A |

Toute personne détenant plusieurs Livret A ou plusieurs LDDS doit procéder à la clôture des comptes excédentaires, l’établissement bancaire étant tenu de régulariser la situation.

Évolution chronologique des taux du Livret A

La rémunération du Livret A a connu des ajustements significatifs ces dernières années, répondant à la volatilité économique et aux objectifs de politique monétaire. L’historique des taux révèle une phase de hausse suivie d’un resserrement progressif.

- : Le taux est maintenu à 3,00 %, niveau atteint en août 2023, dans un contexte inflationniste.

- : Baisse à 2,40 %, reflétant l’amélioration des perspectives économiques.

- : Réduction à 1,70 %, poursuivant la tendance à la baisse des taux directeurs.

- : Fixation définitive à 1,50 %, niveau actuel.

Ce qui est établi et ce qui reste incertain

La réglementation des comptes sur livret repose sur des fondements stables, bien que certaines perspectives futures dépendent de facteurs macroéconomiques variables.

Informations vérifiées :

- Le taux actuel est fixé à 1,50 % par arrêté ministériel

- Les plafonds de 22 950 € (Livret A) et 12 000 € (LDDS) restent inchangés depuis 2013

- L’exonération fiscale totale est consacrée par le Code général des impôts

- Le calcul des intérêts par quinzaine est une règle immuable

Éléments sujets à évolution :

- Les futures révisions de taux dépendent des recommandations trimestrielles de la Banque de France

- L’évolution de l’inflation et des taux directeurs de la BCE influenceront les prochains ajustements

- La modification des plafonds nécessite un décret législatif dont le calendrier n’est pas prédéterminé

Contexte de l’épargne réglementée en France

Les comptes sur livret constituent l’épargne de précaution privilégiée des Français, cumulant plus de 550 milliards d’euros d’encours. Ces produits illustrent le modèle d’épargne réglementée spécifique à l’Hexagone, où l’État fixe les conditions pour orienter les flux vers des finalités d’intérêt général, notamment la construction de logements sociaux via la Caisse des Dépôts.

La baisse des taux observée depuis 2024 s’inscrit dans une phase de normalisation monétaire post-inflationniste. Alors que la rémunération atteignait des sommets historiques en 2023, le retour à des niveaux plus traditionnels (proches de 1,50 %) correspond au réalignement sur les indicateurs économiques structurels. Taux du Livret A évoluent désormais dans un corridor plus étroit, reflétant la stabilité recherchée par les pouvoirs publics.

Ces placements conservent néanmoins leur attractivité relative dans un contexte de taux d’intérêt réels incertains, offrant une alternative sécurisée aux produits boursiers volatils ou aux fonds euros des assurances-vie dont la rémunération tend à se compresser.

Sources et références institutionnelles

Les présentes informations sont établies à partir des publications officielles de la Banque de France, des arrêtés ministériels publiés au Journal officiel, et des conditions tarifaires des principaux réseaux bancaires français. La Banque de France assure un rôle technique de calcul et de recommandation pour la fixation des taux, tandis que le Service-Public.fr centralise l’information juridique applicable aux particuliers.

Les établissements bancaires (La Banque Postale, Crédit Agricole, Caisse d’Épargne) appliquent strictement les cadres réglementaires, sans marge de manœuvre sur les taux ou les plafonds, garantissant l’uniformité du produit sur l’ensemble du territoire.

Synthèse des caractéristiques

Le compte sur livret, incarné par le Livret A et le LDDS, demeure en 2026 un placement de sécurité privilégié avec un taux de 1,50 % et des plafonds respectifs de 22 950 € et 12 000 €. Son ouverture simplifiée, sa liquidité permanente et son exonération fiscale totale en font l’incontournable de l’épargne de précaution, malgré une rémunération ramenée à des niveaux pré-inflationnistes. Les épargnants peuvent consulter les détails spécifiques du Livret A et LDDS pour optimiser leur stratégie patrimoniale.

Questions fréquentes

Peut-on cumuler Livret A et LDDS sur le même nom ?

Oui, la détention simultanée d’un Livret A et d’un LDDS est autorisée et recommandée pour maximiser l’enveloppe fiscale sécurisée, permettant d’atteindre un plafond cumulé de 34 950 €.

Quel est le meilleur livret d’épargne en 2026 ?

Pour les revenus modestes, le LEP offre 2,50 % à 10 000 €. Pour les autres, le Livret A reste le plus capacitaire (22 950 €) avec la même rémunération que le LDDS (1,50 %).

Les intérêts du Livret A sont-ils vraiment défiscalisés ?

Oui, les intérêts sont nets d’impôt sur le revenu et de prélèvements sociaux (CSG, CRDS, etc.), contrairement aux revenus de placement classiques imposés à 30 % ou plus.

Que se passe-t-il si je dépasse le plafond de 22 950 € ?

Les versements sont techniquement bloqués à ce plafond. Toutefois, les intérêts capitalisés annuellement peuvent faire dépasser ce montant sans incidence, le dépassement concernant uniquement les fonds déposés.

Un enfant mineur peut-il détenir un Livret A ?

Oui, le Livret A peut être ouvert dès la naissance par les représentants légaux. En revanche, le LDDS est strictement réservé aux majeurs.

Plus d articles lies

Canon G7X Mark II : Prix, avis, test et comparatif (2025)

Canon G7X Mark II : Prix, avis, test et comparatif (2025)

Mycose ongle main : causes, symptômes, traitements

Mycose ongle main : causes, symptômes, traitements

Cage de Foot – Guide pour choisir le bon modèle

Cage de Foot – Guide pour choisir le bon modèle

Simulateur Carte Grise – Calculez Votre Coût d’Immatriculation

Simulateur Carte Grise – Calculez Votre Coût d’Immatriculation

Carla Lazzari : âge, couple, enfant, origines, carrière

Carla Lazzari : âge, couple, enfant, origines, carrière

Nina Meurisse : biographie, films, vie privée et César 2025

Nina Meurisse : biographie, films, vie privée et César 2025

Permis Moto A2 – Guide Complet Formation et Prix 2025

Permis Moto A2 – Guide Complet Formation et Prix 2025

Helen Keller : biographie, maladie et militantisme

Helen Keller : biographie, maladie et militantisme